Strategischer Einkauf: Überblick

- Die Rolle des Einkaufs

- Was ist strategischer Einkauf?

- Aufgaben und Verantwortlichkeiten im strategischen Einkauf

- Einkaufsstrategien im strategischen Einkauf

- Wichtige Methoden und Tools im strategischen Einkauf

- Verhandlungsstrategien für den strategischen Einkauf

- Nachhaltiger Einkauf – Strategien für eine nachhaltige Beschaffung

- Häufige Fragen (FAQ) zum Thema strategischer Einkauf

Die Rolle des Einkaufs

Der Einkauf im Unternehmen ist für die Planung, Steuerung, Umsetzung und Kontrolle aller in Zusammenhang mit dem Beschaffungsprozess von Waren und Dienstleistungen stehenden Tätigkeiten verantwortlich. Einkaufsabteilungen sichern nicht nur die Versorgung in Unternehmen, sondern tragen durch Qualitätssicherung, Kostenoptimierung und dem Sicherstellen der Stabilität in der Lieferkette auch zum Unternehmenserfolg und der Wettbewerbsfähigkeit bei. Dabei wird grundlegend zwischen dem strategischen Einkauf und dem operativen Einkauf unterschieden. Dieser Beitrag gibt Ihnen einen Überblick über die Definition, die Aufgaben, die Strategien und die Methoden des strategischen Einkaufs.

Was ist strategischer Einkauf?

Der strategische Einkauf kümmert sich um die langfristige und gezielte Planung der Beschaffung. Basierend auf den Unternehmenszielen erarbeiten Verantwortliche im strategischen Einkauf eine Einkaufsstrategie und legen Ziele fest, die zur Wertschöpfung im Unternehmen beitragen. Als Basis hierfür analysiert der strategische Einkauf den Beschaffungsmarkt und behält den Überblick über die Kosten. Zentraler Bestandteil des strategischen Einkaufs ist außerdem das Lieferantenmanagement mit dem Ziel, langfristige Partnerschaften zu etablieren und Rahmenverträge zu verhandeln. Im Gegensatz dazu übernimmt der operative Einkauf ausführende Aufgaben im Tagesgeschäft wie Bestellungen aufgeben, Retouren abwickeln, Termine nachverfolgen und die Kommunikation mit Lieferanten zu Produkten die kurzfristig benötigt werden. Der operative Einkauf ist meist mit wiederkehrenden Routineaufgaben beschäftigt.

Der Unterschied zwischen dem strategischen und dem operativen Einkauf liegt demnach im Zeithorizont und im Fokus. Während der strategische Einkauf zukunftsorientiert handelt, langfristige Einkaufsstrategien entwickelt und den gesamten Beschaffungsprozess im Blick hat und optimiert, arbeitet der operative Einkauf kurzfristig Bestellungen ab und sorgt für gefüllte Lager. Neben der Unterscheidung zwischen strategischem und operativem Einkauf gibt es weitere Formen der Beschaffung wie zentral und dezentral, direkt und indirekt sowie Maverick Buying, also die Beschaffung außerhalb standardisierter Beschaffungswege.

Aufgaben und Verantwortlichkeiten im strategischen Einkauf

Vom Einkaufscontrolling bis zum Lieferantenmanagement – das sind die wichtigsten Aufgaben und Teilaufgaben im strategischen Einkauf im Überblick.

Einkaufsstrategie und Ziele

In der Verantwortung des strategischen Einkaufs liegt es, eine Einkaufsstrategie zu erarbeiten und Ziele festzulegen. Diese Ziele sollten an den Unternehmenszielen ausgerichtet sein und diese unterstützen, zum Beispiel in Form eines monetären Beitrags durch Kosteneinsparungen. Ist beispielsweise nachhaltiges Handeln als Unternehmensziel definiert, sollte dies auch im Einkauf widergespiegelt werden. Ziele eines nachhaltigen Einkaufs können sein, nachhaltiger produzierte Produkte zu beschaffen, Transportwege zu reduzieren durch das Beauftragen von regionalen Lieferanten oder überhaupt erst einmal den CO2-Fußabdruck der beschafften Produkte zu kennen und in einem CO2-Reporting festzuhalten. Neben einer übergeordneten Einkaufsstrategie kann es auch eine Strategie für einzelne Warengruppen geben.

Einkaufscontrolling

Das Einkaufscontrolling ist ein zentraler Bestandteil des strategischen Einkaufsmanagements. Es umfasst die Planung, Steuerung, Kontrolle und Reporting aller Einkaufsaktivitäten, um deren Leistungsfähigkeit zu gewährleisten. Ziel ist es, Kosten zu optimieren, Risiken zu minimieren, sicherzustellen, dass der Einkauf seine strategischen und operativen Ziele erreicht und Transparenz zu schaffen für fundierte Entscheidungen. Im Rahmen der Bedarfsplanung führt der strategische Einkauf eine Bedarfsanalyse durch. Dazu werden die relevanten Funktionsbereiche und Abteilungen des Unternehmens befragt und strukturierte Daten zu bisherigen Bestellungen, Lieferantenbeziehungen, Preis- und Marktentwicklungen erhoben. Ziel der Planung ist es, die Waren und Dienstleistungen zu bestimmen, die es braucht, um die Versorgung im Unternehmen bestmöglich sicherzustellen, die dafür geeigneten Lieferanten zu bestimmen und zu wissen, was ein adäquater Preis für die bestimmten Produkte ist. Die entsprechenden Preise werden in der Budgetplanung berücksichtigt. Neben der Erstellung und Überwachung des Einkaufsbudgets werden im Rahmen der Planung Einkaufsstrategien erarbeitet. Der Aufgabenbereich Steuerung umfasst die Analyse und Optimierung der Lieferantenbeziehungen, die Gewährleistung effizienter Einkaufsprozesse und die Überprüfung der Zielerreichung durch KPIs. Im Aufgabengebiet Kontrolle überprüft der strategische Einkauf, ob das Einkaufsbudget eingehalten wurde, bewertet Verhandlungserfolge und prüft die Qualität der Waren. Abschließend werden regelmäßige Berichte bspw. zur Lieferantenperformance erstellt und Handlungsempfehlungen aufgezeigt.

Lieferantenmanagement

Eine weitere wichtige Aufgabe des strategischen Einkaufs ist das Lieferantenmanagement. Zum einen umfasst dies die Suche nach neuen Lieferanten, von der ersten Recherche über die Angebotsanforderung und die finale Auswahl bis hin zum Vertragsabschluss. Zum anderen sind strategische Einkäufer dafür verantwortlich, die Beziehung zu bestehenden Lieferanten zu bewerten, zu pflegen und weiterzuentwickeln. Im Rahmen regelmäßiger Lieferantenbewertungen beobachten und prüfen Einkaufsverantwortliche die Leistung der Lieferanten bspw. in Bezug auf Bezugsvolumen, Preisentwicklung, Lieferzeiten, Anzahl der Reklamationen oder auch die Qualität der gelieferten Produkte. Das Ziel der Lieferantenbewertung ist nicht nur eine gleichbleibende Qualität und Zuverlässigkeit sicherzustellen, sondern dient auch als Vorbereitung auf das Lieferantengespräch und stellt die Basis für Verhandlungsstrategien im Einkauf dar. Auf Basis der Lieferantenbewertung kann der strategische Einkauf langfristige Lieferantenbeziehungen fördern, Rahmenverträge schließen und so dauerhaft für eine stabile Lieferkette und Versorgungssicherheit sorgen.

Einkaufsoptimierung

Zentraler Bestandteil der Agenda des strategischen Einkaufs ist die konstante Optimierung der bestehenden Beschaffungsprozesse. Im Rahmen dieser Aufgabe behält der strategische Einkauf den gesamten Purchase-to-Pay-Prozess, also von der Produktsuche über die Bestellung bis hin zur Rechnung, im Blick und stellt sicher, dass dieser einheitlich, digital und mit möglichst geringen Prozesskosten und ohne Maverick Buying verläuft. Neben Prozessoptimierungen trägt der strategische Einkauf auch die Verantwortung dafür, Einsparpotenzial zu identifizieren und Kosten zu senken. Der strategische Einkauf ist außerdem zuständig für das reibungslose Funktionieren von ERP-System, Plattformen, Marktplätzen und aller weiteren Bestandteile der Einkaufslösung innerhalb der Strukturen der Einkaufsabteilung. Dabei gilt es auch, neue Technologien im Blick zu behalten und Innovationen zu fördern, wie zum Beispiel den Einsatz von Künstlicher Intelligenz im Einkauf.

Risikomanagement

Ein weiteres Aufgabengebiet des strategischen Einkaufs ist das Risikomanagement. Dies umfasst zum einen, die eigene Lieferkette im Blick zu behalten und auf Lieferengpässe zu reagieren. Zum anderen aber auch den Markt zu beobachten, auf Volatilität und Trends zu reagieren und den Wettbewerb zu kennen. Hinzu kommen neue Verordnungen und Gesetze, wie bspw. das Lieferkettensorgfaltspflichtengesetz, die Pflicht zur E-Rechnung oder Vorschriften aus dem Bereich die den nachhaltigen Einkauf betreffen, die der strategische Einkauf kennen und das Unternehmen darauf vorbereiten muss. Neben der externen Perspektive gilt es hier, auch auf interne Gefahren zu reagieren, wie bspw. Maverick Buying, also die Beschaffung außerhalb standardisierter Wege.

Einkaufsstrategien im strategischen Einkauf

Die Entwicklung einer Einkaufsstrategie ist eine der zentralen Aufgaben des strategischen Einkaufs. Dabei gibt es verschiedene strategische Ansätze, die zum Unternehmenserfolg beitragen können. Die für ein Unternehmen passende Strategie hängt von vielen Faktoren ab, wie zum Beispiel der Unternehmensgröße, der Branche oder auch der Marktsituation. Unter Umständen kann auch eine Kombination verschiedener Strategien sinnvoll sein. Hier gibt es einen Überblick über einige der gängigsten Einkaufsstrategien.

Kostensenkungsstrategie

Die Kostensenkungsstrategie zielt darauf ab, die Gesamtkosten der Beschaffung zu reduzieren, ohne die Qualität oder die Verfügbarkeit von Produkten und Dienstleistungen zu beeinträchtigen. Erreicht werden kann dies durch Preisverhandlungen, bspw. in Form von Rahmenverträgen und der Nutzung von Mengenrabatten durch langfristige Abnahmeverträge oder dem Vergleichen von Preisen verschiedener Lieferanten und Regionen. Eine weitere Strategie zur Kostensenkung kann die Konsolidierung der Lieferantenbasis sein für größere Auftragsvolumen. Auch bei den Beschaffungsprozessen gibt es Ansätze zur Kostensenkung bspw. durch die Einführung von E-Procurement-Systemen zur Automatisierung und Digitalisierung von Prozessen.

Global Sourcing vs. Local Sourcing

Bei der Globalbeschaffung beziehen Einkaufsverantwortliche Güter und Dienstleistungen auf internationalen Märkten mit dem Ziel, Kosten und Qualität zu optimieren und von Innovationen zu profitieren. Diese Strategie ermöglicht Zugang zu einer größeren Bandbreite an Lieferanten zu wettbewerbsfähigen Preisen. Dabei gibt es jedoch zu beachten, dass sich dadurch längere Lieferzeiten und mehr Komplexität im Lieferantenmanagement ergibt. Grundlage für diese Strategie ist außerdem eine gute Kenntnis internationaler Geschäftspraktiken, Zollvorschriften sowie Währungsschwankungen. Im Gegensatz dazu beschreibt die Lokalbeschaffung das Einkaufen bei lokalen oder regionalen Lieferanten in der Nähe des Produktionsstandorts. Durch diese Strategie profitieren Unternehmen von kürzeren Transportkosten und - wegen sowie positiven Effekten im Bereich nachhaltiger Einkauf. Allerdings steht Einkaufsverantwortlichen durch diese Strategie eine kleinere Auswahl an Lieferanten zur Verfügung, die ggf. im Vergleich zu globalen Anbietern höhere Preise haben.

Single vs. Multiple Sourcing

Die Einkaufsstrategie des Single Sourcing beschreibt die Beschaffung eines Materials oder einer Dienstleistung ausschließlich von einem Lieferanten. Die Fokussierung auf einen Lieferanten hat den Vorteil, dass eine langfristige Partnerschaft aufgebaut werden kann, bei der individuelle Anforderungen berücksichtigt werden können. Dies ergibt vor allem Sinn, wenn eine kontinuierliche Versorgung mit speziellen Produkten auf einem gleichbleibenden Qualitätsniveau nötig ist. Gleichzeitig ergibt sich durch die reduzierte Lieferantenanzahl ein geringerer Verwaltungsaufwand. Die Kehrseite dieser Strategie ist die entstehende Abhängigkeit von einem Lieferanten und Lieferengpässe bei Produktionsausfällen. Dagegen beschreibt das Multiple Sourcing die Beschaffung von Produkten von mehreren Lieferanten, um Risiken zu streuen. Durch ein breiteres Lieferantenportfolio wird die Abhängigkeit von einzelnen Lieferanten reduziert. Da die Lieferanten im Wettbewerb zueinanderstehen, kann dies zu besseren Konditionen führen. Auf der anderen Seite produziert dieser Ansatz einen Mehraufwand beim Lieferantenmanagement und weniger langfristige Partnerschaften.

Risikomanagementstrategie

Die Risikomanagementstrategie im strategischen Einkauf umfasst systematische Ansätze zur Identifikation, Bewertung und Minimierung von Risiken, die den Einkaufsprozess und die gesamte Lieferkette beeinträchtigen könnten. Ziel dieser Strategie kann sein, Versorgungssicherheit zu gewährleisten, Preisschwankungen zu verhindern und Abhängigkeiten von einzelnen Lieferanten zu reduzieren. Zu einer guten Risikomanagementstrategie gehört es, eine Risikobewertung durchzuführen potenzielle Risiken in der Lieferkette zu identifizieren und in einer Risikomatrix entsprechend zu priorisieren. Zur Risikominderung ist es ratsam regelmäßige Lieferantenbewertungen durchzuführen und ggf. Notfallpläne mit einigen Lieferanten festzulegen. Auch das bereits beschriebene Multiple Sourcing trägt zur Risikominderung bei, da durch die diversifizierte Lieferantenbasis und die geografische Streuung Lieferengpässe abgefedert werden können. Ein weiterer Hebel sind vertragliche Absicherungen, wie das Festlegen von Service-Level-Agreements (SLAs) oder Vertragsstrafen. Wer auf langfristige Partnerschaften und Rahmenverträge setzt, genießt tendenziell mehr Preisstabilität.

Nachhaltigkeitsstrategie

Die Nachhaltigkeitsstrategie im strategischen Einkauf zielt darauf ab, ökologische, soziale und wirtschaftliche Aspekte in den Einkaufsprozess zu integrieren, um verantwortungsvoll mit Ressourcen umzugehen, die Umwelt zu schützen und ethische Standards zu gewährleisten. Diese Strategie ist eine Antwort auf steigende Anforderungen von Kunden, Regierungen und Interessengruppen, nachhaltiger einzukaufen und gleichzeitig wirtschaftlich zu handeln. Ein möglicher Ansatzpunkt für einen nachhaltigen Einkauf ist die Auswahl nachhaltiger Lieferanten. Im Rahmen der Lieferantenbewertung werden solche Lieferanten identifiziert, die ökologischen, sozialen und ethischen Kriterien entsprechen. Orientierung geben dabei Zertifizierungen von externen Prüfstellen wie bspw. der ISO-Standard 14001 zum Umweltmanagement. Zentral ist außerdem die Beschaffung nachhaltiger Produkte, die recyclebar, wiederverwendbar oder biologisch abbaubar sind. Beim nachhaltigen Einkauf gibt es zudem zahlreiche Vorschriften und Gesetze zu beachten, wie zum Beispiel das Lieferkettensorgfaltspflichtengesetz. Der strategische Einkauf hat die Aufgabe, deren Erfüllung sicherzustellen und dafür entsprechende Strukturen zu schaffen. Um sich zukunftsfähig aufzustellen, sollte der strategische Einkauf außerdem das Augenmerk auf die Innovationsförderung legen und gemeinsam mit Lieferanten an der Entwicklung nachhaltiger Produkte und Technologien arbeiten.

Wie viel Einsparpotenzial steckt in Einkaufsprozessen?

Finden Sie es heraus mit unserem kostenfreien Einspar-Rechner. Die Ergebnisse sind eine wissenschaftlich gestützte und datengetriebene Grundlage für Sie, um Bewusstsein zu schaffen, die Zusammenstellung laufender Kosten zu erklären oder intern für Initiativen zur Optimierung zu werben.

Wichtige Methoden und Tools im strategischen Einkauf

Um fundierte Entscheidungen auf Basis einer guten Datenlage zu treffen und zur Wertschöpfung im Unternehmen beizutragen, bedient sich der strategische Einkauf verschiedener Methoden und Analyse-Tools. Hier erläutern wir einige wichtige Werkzeuge, wie bspw. die ABC-Analyse für die Beschaffung, um Einkaufsentscheidungen zu optimieren.

ABC-Analyse

Bei der ABC-Analyse für die Beschaffung werden Materialien oder Lieferanten nach ihrem Wertanteil klassifiziert und ihnen eine Bedeutung für das Unternehmen zugeordnet. Sie basiert auf dem Pareto-Prinzip (80/20-Regel), wonach ein kleiner Teil der Objekte oft den größten Einfluss auf die Gesamtkosten oder den Gesamtwert hat. Die ABC-Analyse für den Einkauf hilft, den Fokus auf die wichtigsten Beschaffungsobjekte zu legen, die den größten Einfluss auf die Gesamtkosten haben. Durch gezielte Maßnahmen für unterschiedliche Klassen können Einkaufsressourcen optimiert, differenzierte Strategien für verschiedene Klassen entwickelt und Einsparpotenziale bei hochpreisigen Objekten identifiziert werden. In die Klasse A fallen solche Güter, die einen hohen Wertanteil, aber einen geringen Mengenanteil haben. B-Güter haben einen mittleren Wert- und Mengenanteil, wohingegen solche der Klasse C einen geringen Wertanteil, aber einen hohen Mengenanteil haben.

Für die ABC-Analyse werden zunächst relevante Daten gesammelt, wie die Beschaffungskosten pro Artikel, der Mengenverbrauch und der Umsatzanteil pro Lieferant. Daraufhin wird der Gesamtwert für jedes Objekt ermittelt.

Im dritten Schritt werden die Objekte nach ihrem Gesamtwert in absteigender Reihenfolge sortiert und die kumulierten Anteile der Gesamtwerte und der Objekte berechnet. Entsprechend der sich ergebenden Werte werden die Produkte in folgende Klassen eingeordnet:

A-Klasse: Die wichtigsten Objekte (ca. 70–80 % des Gesamtwerts, ca. 10–20 % der Objekte)

B-Klasse: Mittlere Wichtigkeit (ca. 15–25 % des Gesamtwerts, ca. 30 % der Objekte)

C-Klasse: Geringe Bedeutung (ca. 5–10 % des Gesamtwerts, ca. 50–60 % der Objekte)

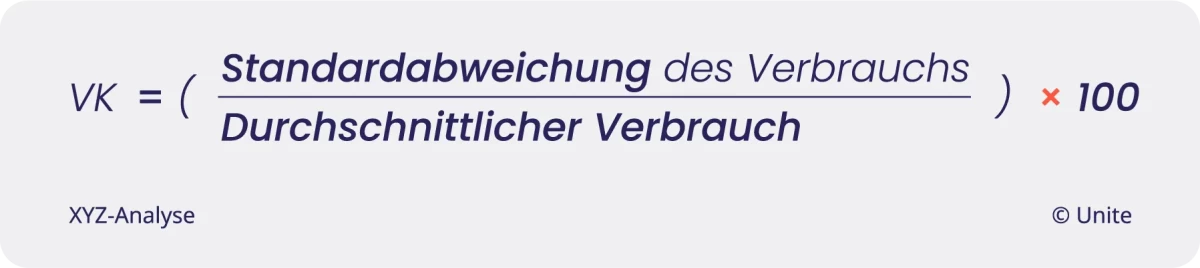

XYZ-Analyse

Die XYZ-Analyse im strategischen Einkauf ist eine Methode, um Materialien oder Güter nach ihrem Verbrauchsverhalten zu klassifizieren. Sie ergänzt oft die ABC-Analyse in der Beschaffung und fokussiert sich auf die Vorhersagbarkeit des Verbrauchs. Mit den Erkenntnissen dieser Methode lassen sich Lagerbestände optimieren und eine effiziente Bedarfsplanung durchführen. Durch die Verbesserung der Planungsgenauigkeit kann der strategische Einkauf die Lager- und Beschaffungskosten senken und Unsicherheit bei der Materialverfügbarkeit reduzieren. Die ABC-Analyse ermöglicht es dem strategischen Einkauf außerdem, die Beschaffungsstrategie an das Verbrauchsverhalten anzupassen.

Bei der XYZ-Analyse wird zuerst das Verbrauchsverhalten von Materialien und Gütern über einen definierten Zeitraum berechnet. Der Variationskoeffizient (VK) ermittelt die Schwankungen im Verbrauch.

Mithilfe des Koeffizienten werden die Produkte in die entsprechenden Klassen geordnet.

X-Klasse: Konstanter Verbrauch, hohe Vorhersagbarkeit (Variationskoeffizient < 10 %)

Y-Klasse: Schwankender Verbrauch, mittlere Vorhersagbarkeit (Variationskoeffizient 10–50 %)

Z-Klasse: Starker Verbrauchswechsel, geringe Vorhersagbarkeit (Variationskoeffizient > 50 %)

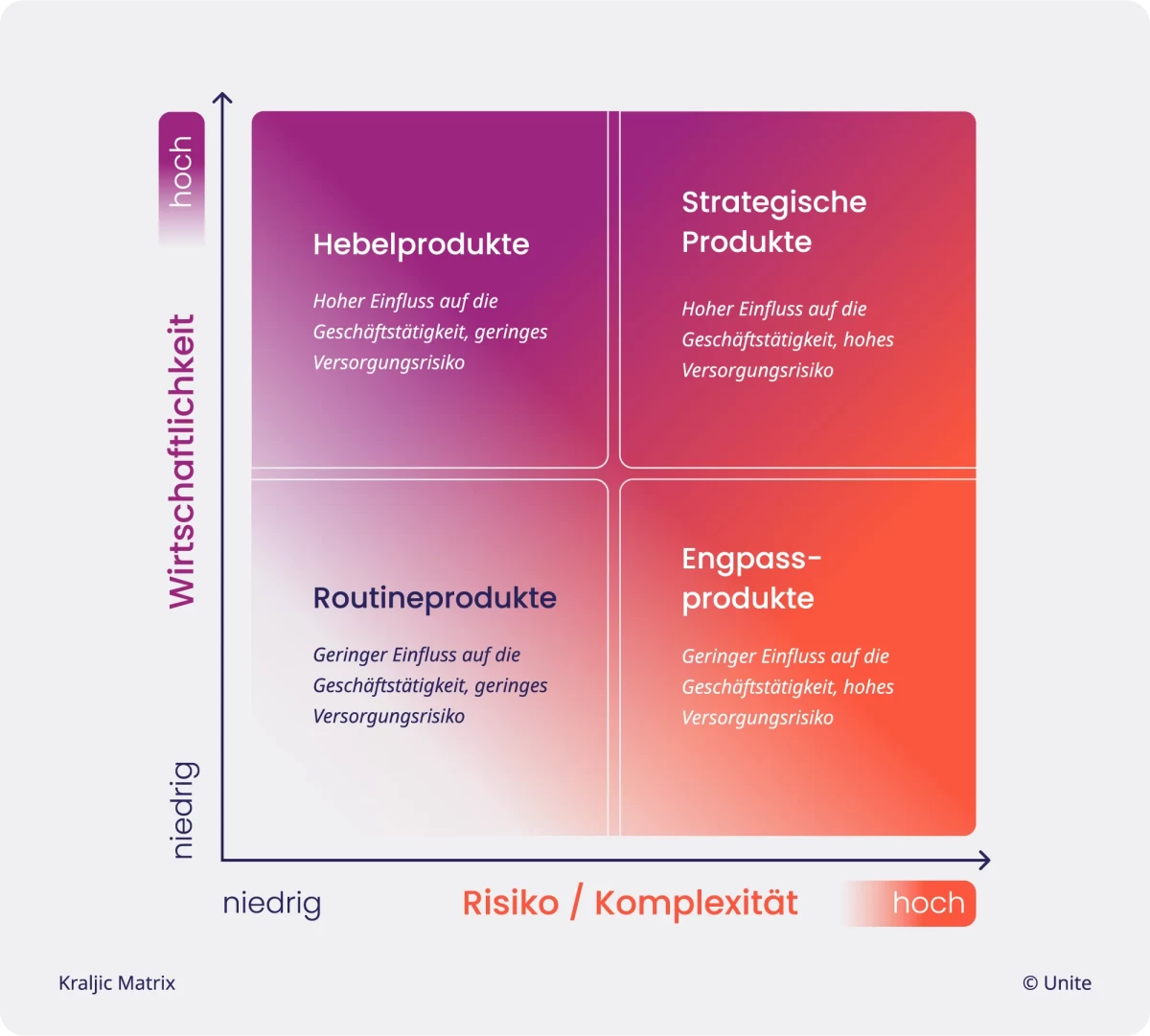

Kraljic-Matrix

Die Kraljic-Matrix ist ein analytisches Werkzeug im strategischen Einkauf, um Materialien oder Lieferanten basierend auf ihrem Einfluss auf die Geschäftstätigkeit und dem Beschaffungsrisiko zu klassifizieren. Auf Basis dieser Methode kann der strategische Einkauf spezifische Strategien für verschiedene Material- oder Lieferantenkategorien entwickeln und sich auf die wichtigsten Beschaffungsbereiche konzentrieren. Die Matrix besteht aus zwei Achsen. Die horizontale Achse beschreibt das Versorgungsrisiko, also die Gefahr, dass Materialien oder Dienstleistungen nicht rechtzeitig oder zu akzeptablen Konditionen verfügbar sind. Auf der vertikalen Achse findet sich die Bedeutung des Materials oder der Dienstleistung für die finanzielle und operative Leistung des Unternehmens wieder. Basierend auf den Dimensionen werden Materialien oder Lieferanten in vier Kategorien eingeteilt:

Hebelprodukte: Hoher Einfluss auf die Geschäftstätigkeit, geringes Versorgungsrisiko

Strategische Produkte: Hoher Einfluss auf die Geschäftstätigkeit, hohes Versorgungsrisiko

Routineprodukte: Geringer Einfluss auf die Geschäftstätigkeit, geringes Versorgungsrisiko

Engpassprodukte: Geringer Einfluss auf die Geschäftstätigkeit, hohes Versorgungsrisiko

Kostenstrukturanalyse

Bei der Kostenstrukturanalyse im strategischen Einkauf wird die Kostenstruktur eines Lieferanten analysiert, um Ansatzpunkte für Verhandlungen zu bestimmen. Durch ein detailliertes Verständnis der Zusammensetzung der Lieferantenkosten bringen sich strategische Einkäufer in eine bessere Verhandlungsposition und kann durch die Identifizierung von Kostentreibern Maßnahmen zur Kostensenkung erarbeiten. Bei dieser Methode werden die Kosten in typische Kategorien aufgeschlüsselt, wie bspw. Material-, Personal-, Fertigungs-, Energie- und Verwaltungskosten sowie Gewinnmarge. Auf Basis dieser Aufschlüsselung kann der strategische Einkauf die Kostenstruktur mit anderen Lieferanten oder branchenüblichen Werten vergleichen und Vorschläge zur Kostenoptimierung erarbeiten. Besonders im Bereich Lieferantenbewertung ist diese Methode hilfreich.

TCO-Analyse (Total Cost of Ownership)

Diese Methode des strategischen Einkaufs analysiert die vollständigen Kosten eines Produkts oder einer Dienstleistung über deren gesamten Lebenszyklus. Statt sich nur auf den Einkaufspreis zu konzentrieren, steht die langfristige Optimierung der Beschaffungskosten im Vordergrund. Dabei werden nicht nur die Anschaffungskosten, sondern auch die Betriebskosten und die Entsorgungskosten einbezogen. Gerade wenn Beschaffungsteams einen besonderen Fokus auf nachhaltigen Einkauf legen wollen, ist diese Methode von Vorteil.

Verhandlungsstrategien für den strategischen Einkauf

Verhandlungsstrategien im strategischen Einkauf sind gezielte Ansätze, um vorteilhafte Konditionen mit Lieferanten zu erreichen. Sie berücksichtigen nicht nur Preise, sondern auch Qualität, Lieferbedingungen, Zahlungsfristen und weitere Rahmenbedingungen. Zu den wichtigsten Verhandlungsstrategien im Einkauf zählen die Win-Win-Strategie, die preisdominierte Strategie, die BATNA-Strategie, die Ankereffekt-Strategie, die Kompromissstrategie und die Paketverhandlung. Diese Verhandlungsstrategien unterscheiden sich in Bezug auf das Ziel und den Umfang der Verhandlung, der Kompromissbereitschaft und möglicher Zugeständnisse.

Nachhaltiger Einkauf – Strategien für eine nachhaltige Beschaffung

Nachhaltige Beschaffung bedeutet, ökologische und soziale Kriterien in den Beschaffungsprozess zu integrieren, um die Umwelt zu schützen und langfristige Mehrwerte für das Unternehmen und die Gesellschaft zu schaffen. Nachhaltiger Einkauf wird zunehmend wichtiger, da von Unternehmen erwartet wird, dass sie in einer Welt mit begrenzten natürlichen Ressourcen entsprechende Verantwortung übernehmen. Einige Anforderungen dazu sind gesetzlich festgelegt, wie z. B. das Lieferkettensorgfaltspflichtengesetz, internationale Klimaschutzverordnungen wie den European Green Deal oder Reporting-Pflichten wie die Corporate Sustainability Reporting Directive. Unternehmen müssen allein deshalb nachhaltiger einkaufen, um rechtliche Konsequenzen und Strafen zu vermeiden. Darüber hinaus ist es angesichts des voranschreitenden Klimawandels unerlässlich, dass sich der strategische Einkauf mit Ansätzen für eine nachhaltige Beschaffung auseinandersetzt. Nachhaltiger Einkauf trägt zur langfristigen Versorgungssicherheit bei und reduziert die Abhängigkeit von bestimmten Ressourcen. Um Nachhaltigkeitsziele zu erreichen, stehen dem strategischen Einkauf verschiedene Handlungsoptionen zur Verfügung. Einer der wichtigsten Hebel befindet sich in der Einführung von Nachhaltigkeitskriterien bei der Lieferantenauswahl. Hier empfiehlt es sich auf, Zertifizierungen und anerkannte Standards zu achten, denn diese sorgen für Transparenz und geben verlässlich Orientierung.

Häufige Fragen (FAQ) zum Thema strategischer Einkauf

Der strategische Einkauf kümmert sich um die langfristige und gezielte Planung,. Steuerung und Kontrolle der Einkaufsaktivitäten mit dem Ziel, die Kosten zu senken, Versorgungssicherheit zu schaffen, Innovationen zu ermöglichen, Nachhaltigkeitsanforderungen umzusetzen und wettbewerbsfähig zu bleiben.

Der strategische Einkauf hat die Aufgabe eine Einkaufsstrategie festzulegen, Beschaffungsmaßnahmen zu planen, steuern und zu überwachen, Prozesse zu optimieren und die Beziehung mit Lieferanten zu managen.

Während der strategische Einkauf langfristige Einkaufsstrategien entwickelt und den gesamten Beschaffungsprozess im Blick hat und optimiert, arbeitet der operative Einkauf kurzfristig Bestellungen ab und sorgt für gefüllte Lager.

Der strategische Einkauf beeinflusst 50 bis 70 Prozent der Gesamtkosten im Unternehmen und kann dadurch langfristig Einsparungen erzielen. Der strategische Einkauf sichert die Versorgung im Unternehmen und spielt eine Schlüsselrolle bei der Umsetzung der Unternehmensziele.

Im strategischen Einkauf gibt es verschiedene Ansätze, um eine Verhandlung zu strukturieren. Die Verhandlungsstrategien unterscheiden sich darin, ob sie auf die Stärkung der Partnerschaft ausgelegt sind, wie die Win-Win-Strategie, oder ob unter Ausübung von Druck auf den Lieferanten schnell Preisvorteile erreicht, werden sollen.

Die ABC-Analyse im Einkauf ist eine Methode zur Klassifizierung von Produkten nach ihrer Bedeutung für das Unternehmen. Dieser Ansatz hilft, sich auf die für das Unternehmen relevanten Produkte zu fokussieren und Ressourcen entsprechen einzuteilen.

Die Lieferantenbewertung im Einkauf ist ein systematischer Prozess, bei dem Lieferanten anhand definierter Kriterien bewertet werden. Ziel ist es, die Leistung der Lieferanten zu analysieren, leistungsstarke Lieferanten auszuwählen und eine Grundlage für Entscheidungen wie Lieferantenentwicklung, Verhandlungen oder Wechsel zu schaffen.

Maverick Buying bezeichnet den Vorgang, bei dem Mitarbeitende eines Unternehmens außerhalb der festgelegten Beschaffungsprozesse oder ohne Einhaltung von Einkaufsrichtlinien eigenständig Waren oder Dienstleistungen beschaffen. Hier helfen klare Einkaufsrichtlinien, engmaschige Kontrollen und digitale Plattformen, auf denen genehmigte Lieferanten und Produkte direkt verfügbar sind.

Nachhaltiger Einkauf spielt eine immer wichtigere Rolle, da von Unternehmen erwartet wird in einer Welt mit begrenzten natürlichen Ressourcen entsprechend Verantwortung zu übernehmen. Die Anforderungen kommen dabei aus mehreren Richtungen: von gesetzlichen Vorgaben, Stakeholder-Erwartungen, Marktveränderungen und globalen Herausforderungen.

Versteckte Kostentreiber aufdecken und schnell beseitigen

Was kostet Sie am meisten Zeit und Geld? Der kostenlose Einspar-Rechner von Unite zeigt es Ihnen auf Minute und Euro genau. Jetzt in 60 Sekunden ausfüllen und eine aussagekräftigen individuellen Report erhalten!